常德源涛清算事务所所长

吴明元 高级会计师、资深注册会计师

常德破产管理人协会副会长

近年来,我们在一些破产清算企业财务检查和财务审计工作中发现破产企业会计账务处理不规范,大多没有按照破产清算会计的内容和程序设置会计科目,编制资产负债表。特别是没有设置清算损益来进行损益调整核算,无法提供清算期内是否应交纳所得税的依据。笔者作为担任多家破产企业的管理人和审计多家破产企业财务账目的注册会计师,结合实际工作,对破产企业会计账务处理的具体做法,谈谈自己的学习体会,供大家参考。

一、对破产企业的财务会计资料实施审计,并对其资产、负债按破产清算会计的要求进行重分类,设置以下21个会计科目:

1、资产类科目,包括“现金”、“银行存款”、“应收票据”、“应收款”、“材料”、“产成品”、“投资”、“固定资产”、“在建工程”、“无形资产”10个科目。

2、负债类科目,包括“借款”、“应付票据”、“其他应付款”、“应付职工薪酬”、“应交税金”、“其他应交款”6个科目。

3、所有者权益类科目,包括“实收资本”、“资本公积”2个科目。

4、清算损益类科目,包括“破产费用”、“共益债务”、“清算损益”3个科目。

二、根据审计结果,按新设置的会计科目登记入账,并编制资产负债表。

(一)资产类

1、“银行存款”,在结转期初余额时,根据原企业会计科目“银行存款”、“其他货币资金”的余额合并转入。

2、“材料”,根据原企业会计科目“原材料”、“包装物”、“低值易耗品”、“委托加工材料”的余额合并转入。

3、“投资”,根据原企业会计科目“短期投资”、“长期投资”的余额合并转入。

4、“固定资产”,根据原企业会计科目“固定资产”减去“累计折旧”的余额转入。

5、“应收款”,根据原企业会计科目“其他应收款”、“应收账款”的余额合并转入。

此外,“产成品”、“在建工程”、“无形资产”,根据原企业同类科目余额转入。

(二)负债类

1、“借款”,在结转期初余额时,将原企业会计科目“短期借款”“长期借款”合并转入。

2、“其他应付款”,在结转期初余额时,将原企业会计科目“其他应付款”“应付账款”合并转入。

此外, “应付票据”、“应交税金”、“其他应交款”、“应付职工薪酬”,根据原企业同类科目余额转入。

(三)所有者权益类

“实收资本”“资本公积”在结转期初余额时将原企业同类会计科目余额转入。

(四)清算损益类科目

1、“破产费用”“共益债务”科目属于进入破产清算程序后发生的相关费用,无期初数结转。

2、“清算损益”在结转期初余额时,将原企业会计科目“盈余公积”“利润分配”“待摊费用”“预提费用”“坏账准备”“待处理财产损益”等科目的余额合并转入。将原资产负债表“未分配利润”栏改为“清算损益”栏,在该栏内显示借方余额用负数。

三、破产财产调查及账务处理

管理人应当充分运用审计等技术方法对破产企业财务会计资料实施审计核查,对债务人财产进行调查,包括对债务人出资情况、货币资金状况、应收债权状况、存货状况、固定资产状况、在建工程状况、对外投资状况、土地使用权及其他无形资产状况进行调查,明确破产财产归属并核实财产的真实性、合法性、完整性(必要时可以申请破产案件人民法院选定有资质的中介机构,对财产进行审计评估)。根据调查结果对增加减少的财产进行必要的账务处理。

1、追缴股东未履行出资义务或抽逃出资,对返回的借记“银行存款”科目,贷记“实收资本”科目(已在“实收资本”入账但虚列的贷记“其他应收款”科目)。

2、对“银行存款”进行调查,关注有未入账的银行账户及个人名义开设的账户,将此追缴入账时,借记“银行存款”科目,贷记“清算损益”科目,对银行存款账余额少于银行对账单的余额,要查明原因并作调账处理,借记“清算损益”科目,贷记“银行存款”科目。

3、对“应收账款”“材料”“固定资产”“无形资产”等科目调查核对增加的,借记“应收账款”“材料”“固定资产”“无形资产”科目,贷记“清算损益”科目。核对减少的,借记“清算损益”科目,贷记“应收账款”“材料”“固定资产”“无形资产”科目。

四、债权审查与认定及账务处理

管理人遵循标准统一,实体与程序并重,保障实质公平的原则,认真对债权审查认定。

1、对担保债权进行审查认定,并与根据原企业会计科目余额登记入账的进行核对调查,漏记本金及利息的,借记“清算损益”科目,贷记“借款”科目。

2、对建设工程款价款优先受偿债权审查认定(必要时可以申请破产案件人民法院选定有资质的中介机构进行工程造价专项审核或鉴定)。根据审核、鉴定并与根据原企业会计科目余额登记入账的进行核对调查,少记的借记“清算损益”科目,贷记“其他应付款”科目。

3、对职工债权包括所欠职工的工资、医疗、伤残补助、抚恤费用,所欠应当划入职工个人账户的基本养老保险费用,以及法律、行政法规规定应当支付给职工的补偿金,进行审查认定,并与根据原企业会计科目余额登记入账的核对调整。漏记的借记“清算损益”科目,贷记“应付职工薪酬”科目。

4、对所欠税款债权进行审查认定,并与根据原企业会计科目余额登记入账的进行核对调整。漏记的借记“清算损益”科目,贷记“应交税金”“其他应交款”等科目。

5、对欠缴的社会保险费用债权的审查认定,根据原企业会计科目余额登记入账进行核对调整,漏记的借记“清算损益”科目,贷记“应付职工薪酬”科目。

6、 对普通债权进行审查认定,并与根据原企业会计科目余额登记入账的进行核对调整,少记的借记“清算损益”科目,贷记“其他应付款”科目。多记的借记“其他应付款”科目,贷记“清算损益”科目。

五、变现破产财产,记录变现价值和变现损益

1、收回应收款债权、对外投资,按实际收回的金额,借记“银行存款”科目,按应收金额贷记“应收款”“应收票据”“对外投资”等科目,不能收回的差额借记“清算损益”科目。

2、变卖材料、产成品等存货,按实际变卖收入借记“银行存款”科目按账面价值贷记“材料”“产成品”等科目,按其账面价值和变卖收入的差额借记“清算损益”科目,发生的税金支出借记“清算损益”,贷记“应交税金”。交纳税金时,借记“应交税金”科目,贷记“银行存款”科目。

3、变卖(拍卖)机器设备、房屋等固定资产及在建工程和土地使用权,按实际收入借记“银行存款”科目,按账面价值贷记“固定资产”、“在建工程”、“无形资产”科目,按其账面价值和变卖收入的差额借记(或贷记)“清算损益”科目。发生税费借记“清算损益”科目,贷记“应交税金”等科目,交纳税金时,借“应交税金”科目,贷“银行存款”科目。

4、转让商标权、专利权,按实际转让收入借“银行存款”科目,按账面价值贷“无形资产”科目,按其账面价值与转让收入差额借“清算损益”科目。发生税金借记“清算损益”科目,贷记“应交税金”等科目,交纳税金时,借“应交税金”科目,贷“银行存款”科目。

六、按法定顺序清偿破产债务、分配剩余破产财产

1、支付担保借款债权款,借记“借款”科目,贷记“银行存款”科目。

2、 支付工程款债权款,借记“其他应付款”科目,贷记“银行存款”科目。

3、支付欠付职工工资和社会保险费债权款,借记“应付职工薪酬”科目,贷记“银行存款”科目。

4、支付所欠税费债权款,借记“应交税金”“其他应交款”等科目,贷记“银行存款”科目。

5、支付其他普通债权款,借记“其他应付款”“借款”“应付票据”等科目,贷记“银行存款”科目。

七、核算破产损益,包括清算费用、共益债务、清算损益(收益、损失)

1、支付破产费用,借记“破产费用”科目,贷记“银行存款”科目。

2、支付共益债务,借记“共益债务”科目,贷记“银行存款”科目。

3、结转清算损益,清算终结时,将有关科目的余额转入“清算损益”。

①将清算费用科目余额转入清算损益,借记“清算损益”科目,贷记“破产费用”科目。

②将共益债务科目余额转入清算损益,借记“清算损益”科目,贷记“共益债务”科目。

③将需要核销的各项资产、不能抵扣的期初进项税金,借记“清算损益”科目,贷记“材料”、“产成品”、“无形资产”、“投资”、“应交税金”、“应收款”等科目。

④依据人民法院裁定将应予注销不再清偿的债务转入清算损益,借记“借款”、“应付票据”、“其他应付款”等科目,贷记“清算损益”科目。

⑤依据人民法院裁定将应当注销不再清偿的应交税金、社会保险费、应付工资、应付福利费转入清算损益。借记“应交税金”、“应付职工薪酬”、“其他应交款”等科目,贷记“清算损益”科目。

此时,清算损益科目余额如为贷方,即说明有清算收益应申报缴纳企业所得税;(个别破产重整企业)清算损益项目余额为借方即说明清算损失,不缴纳企业所得税。企业将整个清算期作为一个纳税年度计算清算所得,目前破产企业基本上不涉及企业所得税。

⑥将“实收资本”“资本公积”科目余额转入清算损益,借记“实收资本”“资本公积”科目,贷记“清算损益”科目。

通过以上调整,清算损益科目余额为零,所有会计科目余额为零。

八、编制破产清算会计报表,结束清算工作

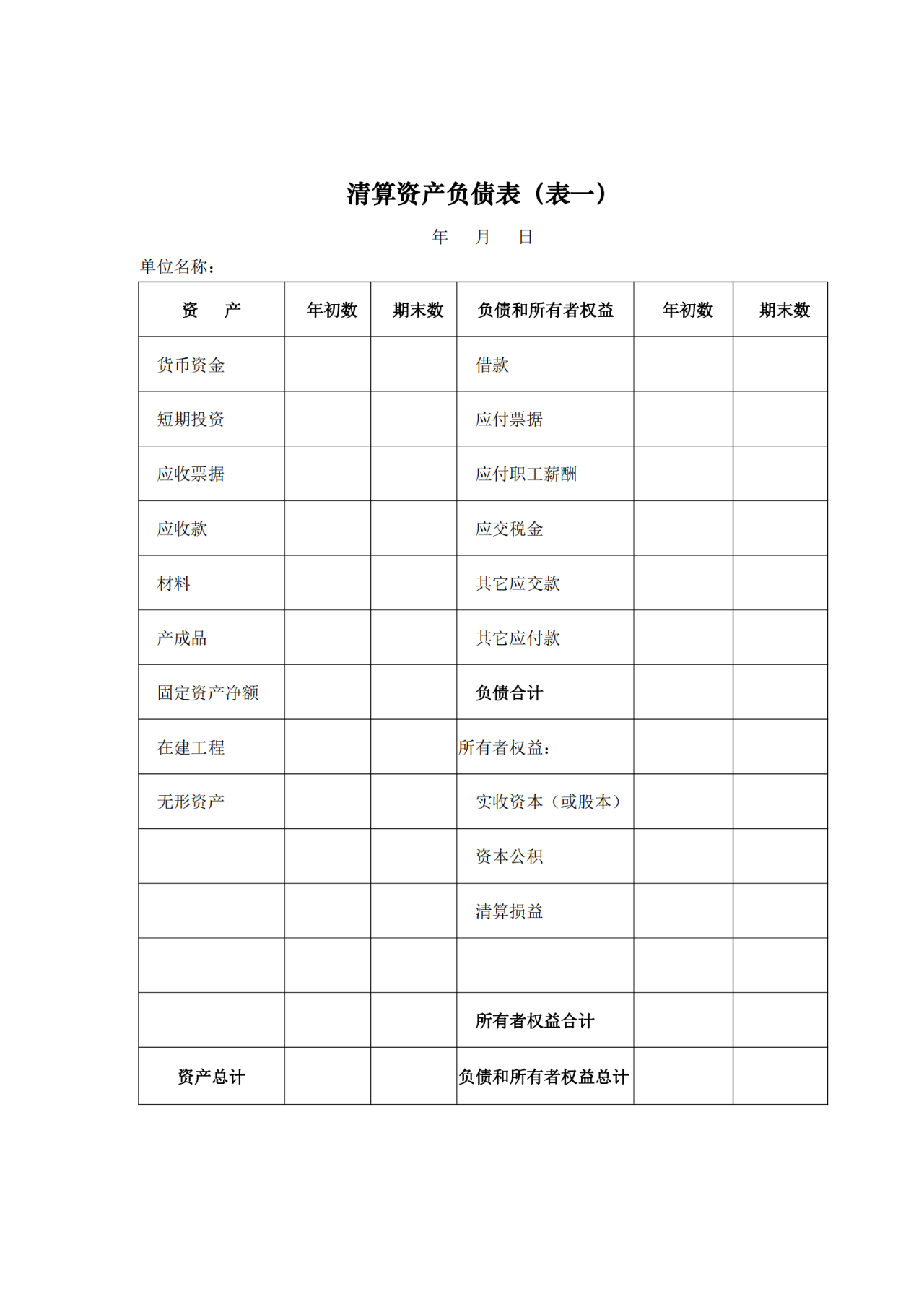

1、清算开始时,根据审计结果确认的有关科目余额转入新账后,编制“清算资产负债表”(表一)。

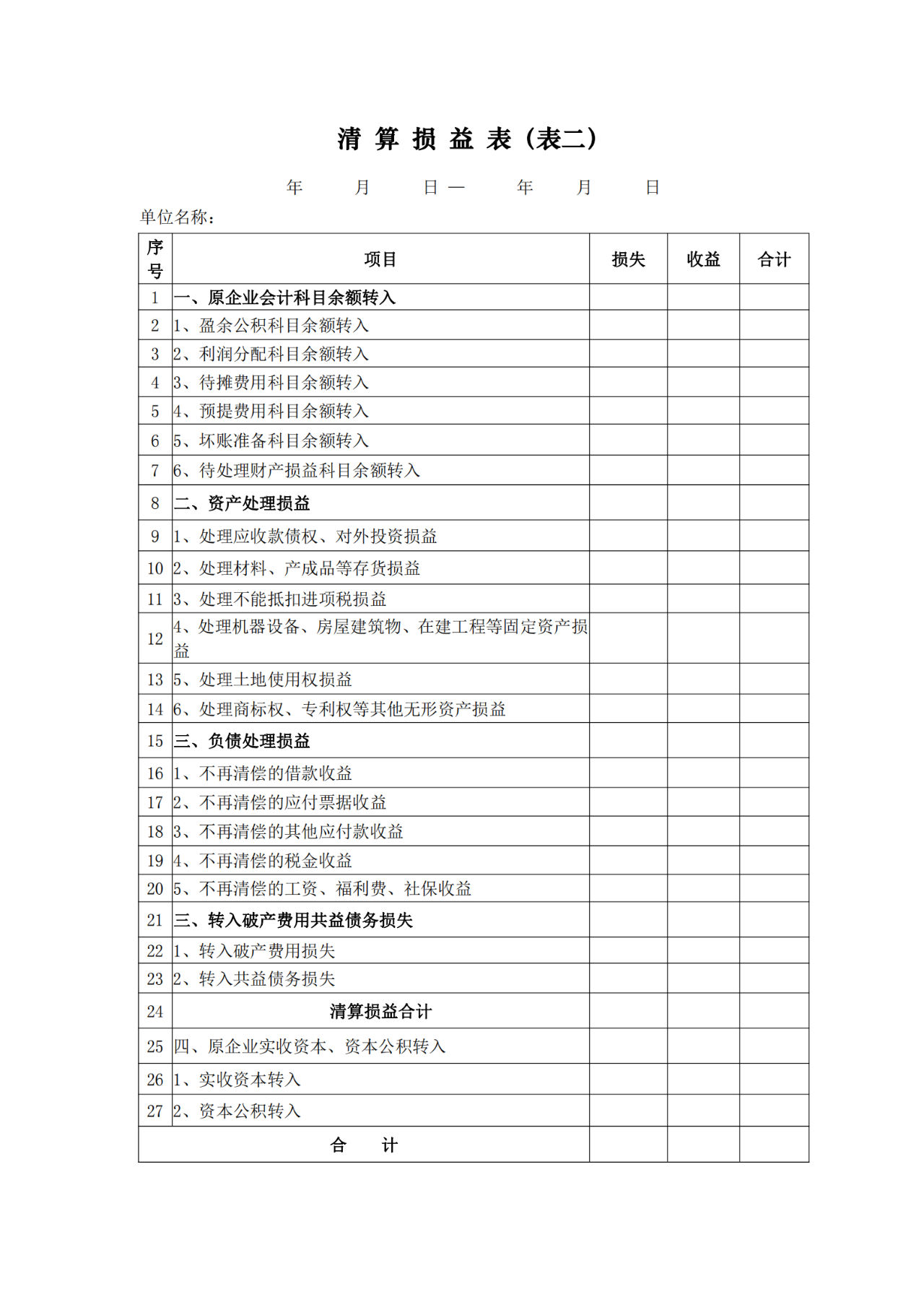

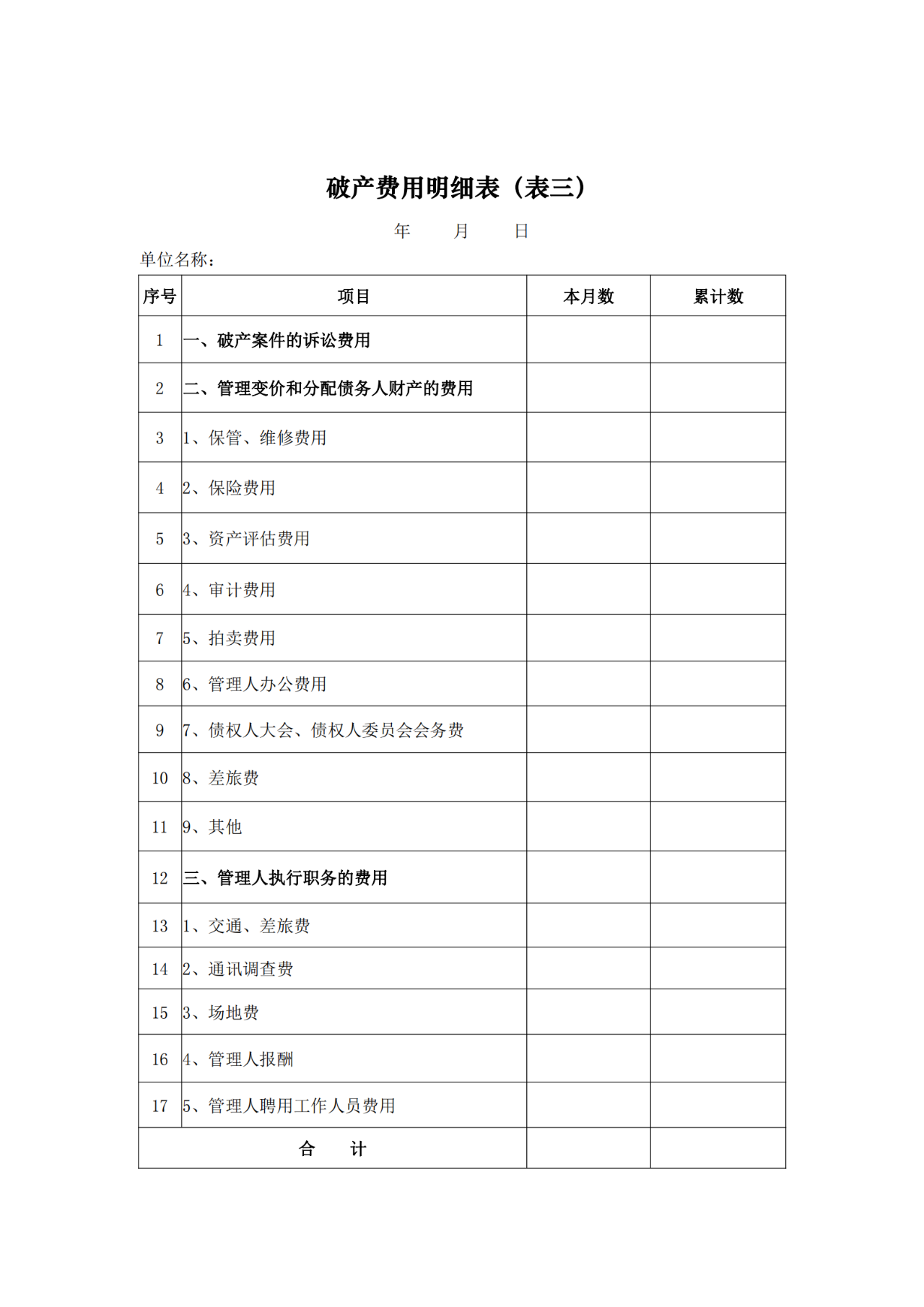

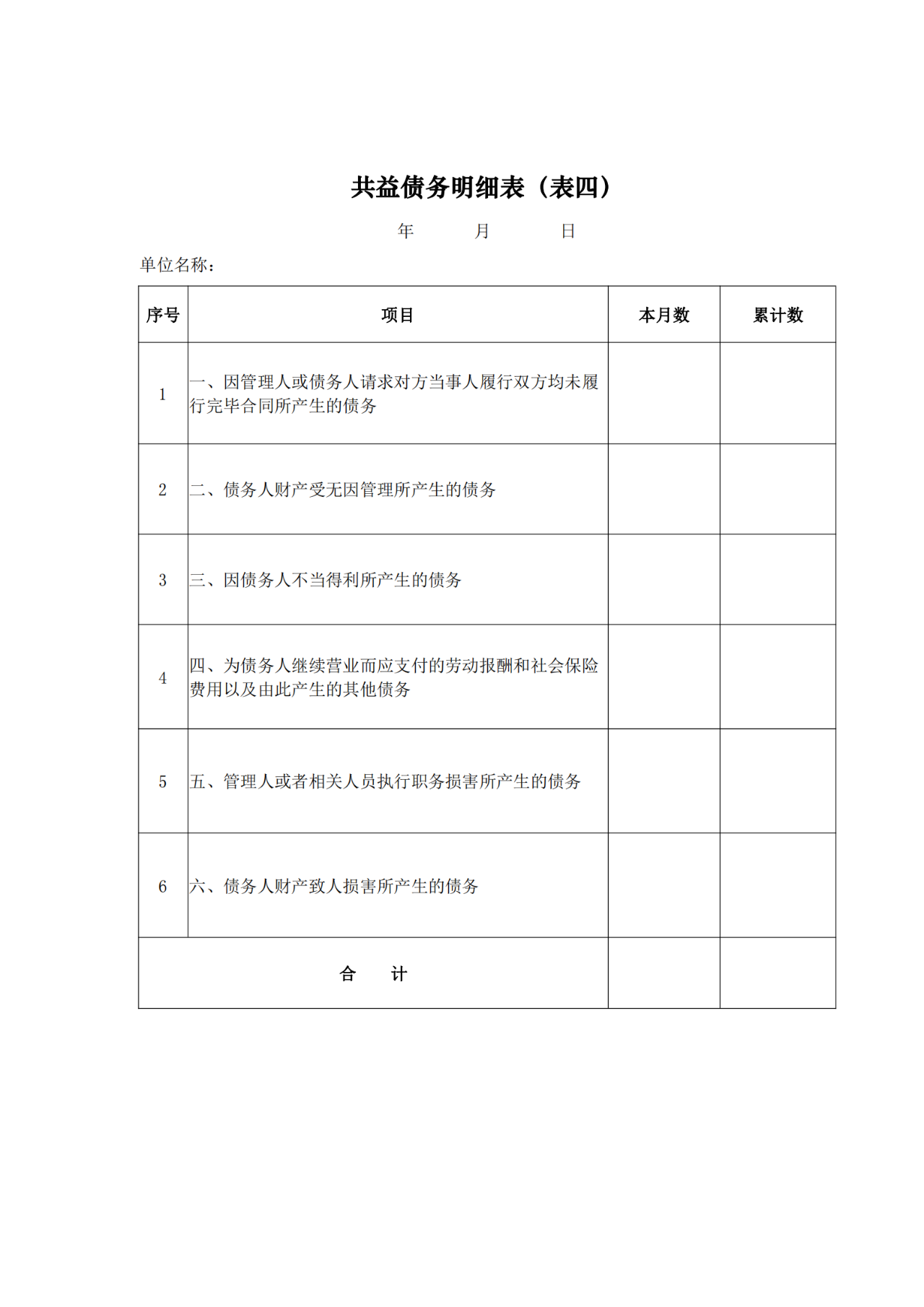

2、清算期间,应当按照有关部门规定的期限编制“清算资产负债表”、“清算损益表”(表二)、“破产费用表”(表三)、“共益债务表”(表四)。

3、清算终结时,应当编制“清算损益表”、“破产费用表”、“共益债务表”、“债务清偿表”(表五)。

首页

首页 关于我们

关于我们 新闻资讯

新闻资讯 破产公开

破产公开 通知公告

通知公告 会员之家

会员之家 联系我们

联系我们 手机网站

手机网站